Inequality cannot be evaded.

A sociological exploration of tax noncompliance and social stratification in Latin America

José Javier Rodríguez de la Fuente** y Gonzalo Assusa***

* Artículo ganador del XIII Premio Iberoamericano en Ciencias Sociales, promovido por el Instituto de Investigaciones Sociales de la Universidad Nacional Autónoma de México, bajo el título “La desigualdad no se evade. Una exploración sociológica sobre el incumplimiento impositivo y la desigualdad social en América Latina”, el cual fue ajustado para cumplir con los criterios de edición de la Revista Mexicana de Sociología.

**Doctorado en Ciencias Sociales por la Universidad de Buenos Aires. Adscripción: Universidad de Buenos Aires-Instituto de Investigaciones Gino Germani. Consejo Nacional de Investigaciones Científicas y Técnicas. Sus principales líneas de investigación son el análisis de la desigualdad social, la estructura de clases y las percepciones sobre la desigualdad. orcid: https://orcid.org/0000-0002-5150-7261. Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo..

***Doctorado en Ciencias Antropológicas por la Universidad Nacional de Córdoba. Adscripción: Instituto de Humanidades (Consejo Nacional de Investigaciones Científicas y Técnicas y Universidad Nacional de Córdoba). Sus principales líneas de investigación son el análisis de la estructura de clases, las percepciones de la desigualdad y las preferencias redistributivas. orcid: https://orcid.org/0000-0002-2235-7348.

Los autores desean reconocer los proyectos: proyecto Observatorio Social y Cultural para el Desarrollo Sostenible de la Universidad Nacional de Córdoba (OSCD) ,“La gestión de la crisis en los hogares cordobeses. Un estudio desde la perspectiva de la desigualdad de clases sociales, género y edad (2023-2027)”; Secretaría de Ciencia y Tecnología de la Universidad Nacional de Córdoba (SECYT), “Desigualdad, clases sociales y estilos de vida. Dinámicas sociales en Córdoba (2022-2026)”; Proyectos de Investigación Bianual del Consejo Nacional de Investigaciones Científicas y Técnicas (PIBBA), “¡Yo pago mis impuestos!”. Prácticas tributarias, justicia distributiva y desigualdad social en la Argentina contemporánea” por brindar los recursos y condiciones materiales para el desarrollo de esta investigación. Por otro lado, el artículo fue elaborado en el contexto del proyecto International Network for Comparative Analysis of Social Inequalities (incasi2) que ha recibido financiación del programa de investigación e innovación Horizon Europe de la Unión Europea en el marco del gran acuerdo Marie Sklodowska-Curie número 101130456 <https://incasi.uab.es>. Sin embargo, los puntos de vista y opiniones expresados son únicamente de los autores y no reflejan necesariamente los de la Unión Europea o la Agencia Ejecutiva Europea de Investigación. Ni la Unión Europea ni la autoridad otorgante pueden ser consideradas responsables de ello.

Resumen: Este artículo analiza cómo la posición en la estructura social —objetiva y subjetiva— y las percepciones sobre la desigualdad inciden en la propensión a evadir o eludir impuestos. A partir de los microdatos de Latinobarómetro 2020 para 18 países de la región y de la construcción de un índice de estratificación social mediante análisis de correspondencias múltiples, se estiman modelos de regresión logística con efectos fijos por país, incorporando variables de posición en la estructura social, clase social subjetiva, percepciones distributivas, preferencias redistributivas y orientación ideológica. Los resultados muestran que, a mayor posición social, mayores probabilidades de incumplimiento impositivo, tanto en términos objetivos como subjetivos. Esto sugiere que las élites cuentan con más recursos y oportunidades para desarrollar estrategias de evasión. Contrariamente a lo esperado, percibir la distribución del ingreso como “muy injusta” se asocia con mayor incumplimiento, mientras que las preferencias redistributivas progresivas reducen dicha probabilidad. Asimismo, se observan variaciones significativas entre países, destacándose el caso argentino por sus niveles elevados de evasión y el chileno por una mayor transversalidad del cumplimiento. Estos hallazgos aportan evidencia sobre el vínculo entre desigualdad, legitimidad fiscal y reproducción de la estructura social en la región.

Palabras clave: incumplimiento impositivo, desigualdad, preferencias redistributivas, estratificación social.

Abstract: This article analyzes how individuals’ position in the social structure —both objective and subjective— and their perceptions of inequality shape the propensity to evade or avoid taxes. Using microdata from the 2020 Latinobarómetro survey covering 18 countries in the region and constructing an index of social stratification through multiple correspondence analysis, we estimate logistic regression models with country fixed effects. The models incorporate variables capturing objective social position, subjective class identification, distributive perceptions, redistributive preferences, and ideological orientation. The results indicate that a higher social position is associated with a greater likelihood of tax noncompliance, both in objective and subjective terms. This finding suggests that elites possess greater resources and opportunities to engage in tax avoidance and evasion strategies. Contrary to expectations, perceiving income distribution as “very unfair” is associated with higher levels of noncompliance, whereas progressive redistributive preferences reduce this probability. Significant cross-national variation is also observed, with Argentina standing out for its higher reported levels of noncompliance and Chile for a more socially transversal pattern of compliance. These findings provide evidence on the link between inequality, fiscal legitimacy, and the reproduction of social structure in the region.

Keywords: tax noncompliance, inequality, redistributive preferences, social stratification.

El incumplimiento impositivo en sus múltiples variantes prácticas —evasión, elusión, planificación agresiva, migración fiscal, entre otras— implica un comportamiento de transgresión normativa sumamente vigente en nuestra región (Bergman, 2015), aunque no por ello menos clásico en términos sociológicos. Los impuestos, en tanto institución del lazo fiscal (Atria, 2022), constituyen uno de los núcleos fundamentales de la relación entre la ciudadanía y el Estado, y en este mismo sentido un mecanismo de integración sistémica y reproducción social. Este lazo, tanto material como simbólico, es terreno de disputas por los procesos distributivos, redistributivos y de legitimación social y política en nuestras sociedades.

Por el carácter transgresor del incumplimiento impositivo —como toda transacción económica, el pago de impuestos tiene lugar incrustado en un entramado social y cultural más amplio (Atria, 2022)—, la mayoría de los estudios económicos y sociales sobre evasión tributaria han tendido a buscar las explicaciones del fenómeno en el cálculo racional de los actores (el costo relativo de la potencial penalidad por incumplimiento), en el altruismo y la adhesión normativa de los sujetos y en su confianza tanto interpersonal como en el Estado (Bergman, 2015; Castro y Scartascini, 2013).

En una vía paralela, los estudios sobre preferencias redistributivas de la población han tendido a poner en relación la desigualdad socioeconómica y los posicionamientos o preferencias impositivas en función del carácter más o menos progresivo de los impuestos y del gasto social (Assusa y Benza, 2024). En general, basadas en datos de relevamientos de opinión, este tipo de investigaciones ha encontrado algunas correlaciones con fuerza variable entre posición económica y preferencias redistributivas, pero también ha mostrado serias dificultades para conectar y corroborar este tipo de opiniones con prácticas impositivas concretas. Como contraparte, el primer tipo de estudios, en general basados en diseños experimentales, ha operado sobre la base de teorías racionalistas de la acción, sin prestar demasiada atención a las condiciones sociales y los recursos de poder diferenciales (en diferentes posiciones de la estructura social) para el desarrollo de prácticas de incumplimiento en un sentido estratégico (por ejemplo, la contratación de servicios profesionales de especialistas para pagar menos impuestos).

El objetivo de este artículo es explorar la relación entre desigualdad social y prácticas impositivas en América Latina, más en específico, entre posición en la estructura social e incumplimiento impositivo. Los impuestos como tópico de análisis en los estudios sobre estratificación social se han concentrado, fundamentalmente, en las preferencias redistributivas (el apoyo de los individuos a esquemas impositivos más o menos progresivos) y en el impacto redistributivo real de las políticas fiscales (la diferencia en el índice de Gini pre y post impuestos en un país, por ejemplo). Las investigaciones sobre cumplimiento y evasión impositiva han hecho foco en factores como la confianza en instituciones, la calidad democrática y la preocupación por la corrupción (Scartascini, 2019; Torgler, 2007), siendo menos frecuentes los análisis que explican estos comportamientos a partir de la posición de las personas en la estructura social (y su configuración a nivel país y región) y que abordan la relación entre el pago de impuestos y la percepción de la desigualdad y la justicia distributiva, o la relación entre preferencias redistributivas y cumplimiento impositivo.

Aunque la atención que recibió la cuestión impositiva en las ciencias sociales a nivel local y regional ha sido limitada, su relevancia política, incluso por ser un saldo pendiente de muchos gobiernos de la región, es indiscutible. Frente al impacto de la masificación de la cobertura previsional y social, de las transferencias condicionadas de ingresos y de la desprecarización de las relaciones laborales sobre la disminución de la desigualdad durante la primera década del siglo XXI en América Latina (Benza y Kessler, 2020; Pérez Sáinz, 2021), las acciones políticas en clave de progresividad tributaria durante el mismo periodo fueron contadas y muchas veces no llegaron a buen puerto.1 No existieron en el siglo XXI reformas impositivas integrales que modificaran a nivel sistémico el sesgo regresivo de nuestras estructuras fiscales (Benza y Kessler, 2020), aunque exista consenso en que la relación entre desigualdades e impuestos es robusta (Gasparini, 2022). Pasado el contexto de excepcionalidad de la pandemia, el clima antiimpuestos en algunos países de la región se fue consolidando a tal punto que, en declaraciones públicas, el actual presidente libertario de Argentina llamó “héroes”, en repetidas oportunidades, a empresarios que lograron evadir gravámenes, definiendo a los impuestos lisa y llanamente como un “robo”2 y al Estado como una “organización criminal”.

La sobrevida de los procesos de enriquecimiento, apropiación del excedente y acumulación de poder de las élites, incluso en un periodo de disminución de las desigualdades (Pérez Sáinz, 2016), tiene en este déficit de reforma una razón de ser fundamental.

Tanto la profunda desigualdad económica como el sesgo regresivo de los sistemas impositivos en América Latina encuentran en el enorme volumen de su informalidad laboral un factor clave. Además de configurar parte de los mercados básicos de la desigualdad (Pérez Sáinz, 2016) y darles forma específica a las estructuras sociales latinoamericanas (Chávez Molina y Rodríguez de la Fuente, 2024), la informalidad constituye, de modo ambivalente, una gigantesca política redistributiva por omisión de control estatal. Como plantea Alisha Holland (2018), y en algún sentido también Dewey (2018), el carácter trunco de muchos estados de bienestar en la región produce interés político en la tolerancia al incumplimiento de la ley, fundamentalmente en términos de registro de actividades económicas y ocupación de tierras. Sin embargo, debe considerarse que, en contextos de informalidad laboral y económica masiva (en muchos de estos países, la mayor parte de sus fuerzas de trabajo desarrolla sus actividades en el sector informal), el cumplimiento impositivo puede quedar estructuralmente afectado y desincentivado (Bergman, 2009) y, como corolario, sus Estados pueden sufrir de un desfinanciamiento endémico.

América Latina no sólo es la región más desigual del mundo, sino que también es un territorio de incumplimiento tributario masivo. Ambos procesos tienden a reforzarse y a configurar una dinámica de retroalimentación sobre cuya dimensión macrosocial está concentrado el mayor esfuerzo de investigación en ciencias sociales. La probada conexión existente entre impuestos y desigualdad a nivel sistémico ha sido mucho menos explorada a nivel de prácticas individuales (aun cuando las personas físicas son sujetos protagónicos de buena parte de las estructuras tributarias en nuestros países). En términos dialécticos, altos niveles de informalidad y desigualdad, pero también la difusión de la migración tributaria como práctica de las élites (Atria, 2024), funcionan como factores de desgranamiento de la moral fiscal y de naturalización y tolerancia hacia el incumplimiento tributario, algo que a su vez desfinancia los Estados, reproduce las estructuras desiguales de la sociedad y lesiona el lazo fiscal entre ciudadanías e instituciones estatales.

La atención prestada a la informalidad y a la desigualdad puede llevarnos a creer, de manera errónea, que aquellos sectores económicamente vulnerables (mayoritarios entre las y los trabajadores informales) o aquellas sociedades más inequitativas, presentan una mayor propensión a la evasión. Pero esto no se confirma en la evidencia disponible. ¿Cuál es, en realidad, la relación entre desigualdad e incumplimiento impositivo? ¿Qué poblaciones y grupos, según su posición en la estructura social, presentan mayores tendencias al incumplimiento impositivo de acuerdo con la evidencia disponible? Más allá de la posición “objetiva”, ¿la percepción subjetiva de clase permite establecer algún patrón respecto a los arreglos impositivos de los sujetos? ¿Qué tipo de mediaciones establece la percepción de la desigualdad y las orientaciones ideológico-políticas de las personas? El abordaje de la relación entre desigualdad y prácticas impositivas aporta una comprensión más amplia sobre la relevancia que presenta para el problema de la desigualdad, no solamente el carácter progresivo/regresivo de las políticas fiscales, sino también las conductas práctico-normativas de cumplimiento e incumplimiento tributario de sus ciudadanos.

El artículo se estructura del siguiente modo. Luego de esta introducción, realizamos un repaso de los principales antecedentes en la temática y esbozamos las hipótesis de trabajo. En segundo lugar, describimos la fuente de datos con la que trabajaremos y las principales variables que intervienen en el análisis que se propone. Los resultados fueron divididos en tres secciones, comenzando con el análisis descriptivo de la información disponible, el análisis multivariable de las probabilidades de incumplimiento impositivo y, a continuación, un abordaje de las diferencias entre los países. Por último, planteamos las conclusiones y los interrogantes a futuro.

Estudios sobre evasión, sociología fiscal y moral tributaria

Como venimos sosteniendo, aunque es el abordaje más frecuente en las reflexiones de las ciencias sociales latinoamericanas, la problemática impositiva no agota su complejidad en su distorsión regresiva. Nuestra región sufre de una escasez de evidencia empírica sobre evasión y elusión fiscal, aun cuando el fenómeno genera efectos sociales profundamente negativos por el deterioro de los servicios públicos (Torgler, 2007). El alto nivel de evasión impositiva calculada para América Latina (Scartascini, 2019) implica un límite estructural a la capacidad recaudatoria de los países de la región (Bergman, 2009) y, por lo tanto, un límite para cualquier proyecto de desarrollo igualitario que incluya la creación de capacidades estatales con poder de intervención en cada una de las economías nacionales.3

Si bien no abundan, los estudios sobre moral fiscal o tributaria aportan elementos valiosos para pensar la configuración de estas problemáticas. Está relativamente demostrado que la confianza en las instituciones emocráticas y en el cumplimiento de la ley favorece la moral tributaria, mientras que la subcultura evasora, la asociación con evasores o la presunción de evasión generalizada la corroe (Scartascini, 2019). En la misma línea se han documentado los efectos positivos sobre la moral tributaria del carácter ritualizado del pago de impuestos directos en contraposición al carácter tácito del pago de los impuestos indirectos (como el impuesto al valor agregado, IVA) (Atria, 2022; Braunstein, 2024). Esto debería llevarnos a pensar que aquellos sistemas que tienden a la constitución de una ciudadanía fiscal consciente mejoran el cumplimiento impositivo, por lo que aquellas personas tendencialmente alcanzadas por impuestos a la renta y a la propiedad deberían mostrar mayor propensión al cumplimiento impositivo. Como mostraremos en el análisis con la evidencia disponible, la tendencia es contraria, por lo que es necesario revisar las asunciones en torno a la relación entre consciencia explícita de los impuestos y cumplimiento tributario.

Como muestra el trabajo de Torgler (2007) la moral fiscal (la legitimidad y cumplimiento normativo de las obligaciones tributarias) correlaciona de manera negativa con el volumen de la economía informal a nivel de países. Los programas bienestaristas truncos en la región habrían generado una suerte de desconfianza estructural hacia el Estado de parte de la población inserta en la informalidad laboral (Altamirano et al., 2022; Baker y Dorr, 2022). Altamirano (2019), Holland (2018) y Hummel (2017) coinciden en señalar que algunas ocupaciones típicas de trabajadores informales latinoamericanos (como los vendedores ambulantes) presentan una tendencia a concebir al Estado como un agente sesgado hacia la represión y el control, antes que como una presencia vinculada a políticas bienestaristas de las que ellos mismos pudieran ser beneficiarios. Estas investigaciones encuentran un aparente sesgo promercado (preferencias políticas) entre trabajadores informales, aunque no resulta tan claro qué sucede con sus prácticas de cumplimiento impositivo. En la misma línea, Johansson (2020), desde la antropología fiscal, ha mostrado —para el caso boliviano— cómo la población migrante del ámbito rural al urbano cuestiona el modelo de reciprocidad y plantea estrategias de pago y evasión impositiva de acuerdo con la relación de mayor o menor independencia que esperan construir respecto al Estado.

Estudios sobre la relación entre informalidad laboral y política tienden a suponer que la inserción en la economía informal es una estrategia individual voluntaria y relativamente libre, de personas que desconfían del beneficio que los mecanismos estatales de redistribución les podrían implicar. Su visión sobre el Estado estaría restringida a la idea de un ente recaudador que solamente extrae parte de sus ingresos, sin ofrecer protección ni servicios reales a cambio. En esta concepción, los resultados de las políticas de redistribución se visibilizan en sectores medios con empleos formales, pero no en las propias condiciones de vida de los trabajadores informales. La evidencia latinoamericana no muestra demasiado arreglo a estas ideas (ver, por ejemplo, Duval-Hernández, 2022; Fields, 1990). El trabajo informal está extendido y asociado a peores condiciones económicas que el empleo formal, y difícilmente pueda pensarse como una estrategia individual autónoma en lugar de considerarlo como un fenómeno producto de la configuración y dinámica de sus estructuras sociales desiguales.

La pregunta por la caracterización de los sujetos de la transgresión impositiva implica también reconocer la variedad de impuestos y la diversidad de condiciones, recursos y posiciones que habilitan su evasión o elusión. En este sentido, ser alcanzado por impuestos indirectos o por impuestos a la renta y la propiedad, implican condiciones estratégicas muy desiguales para el incumplimiento impositivo. Mientras que la evasión de impuestos indirectos, como el IVA, se materializa con frecuencia a través de transacciones no registradas —particularmente en efectivo— o mediante la subdeclaración de operaciones, el incumplimiento de impuestos directos tiende a requerir un repertorio más complejo de prácticas, que incluye la manipulación de registros contables, la relocalización de la residencia fiscal hacia jurisdicciones de menor carga tributaria o la utilización de estructuras jurídicas destinadas a disimular la titularidad de activos, entre otras. Aunque no contemos con evidencia empírica que nos permita diferenciar este tipo de dimensiones en una misma fuente de datos, es necesario tenerlo presente para nuestros análisis e interpretaciones.

Como factor complementario, el malestar ciudadano, cristalizado en procesos generales de opinión pública como preocupación por la corrupción, desconfianza en las instituciones y percepción de falta de honestidad en los gobernantes (Valle Luna y Scartascini, 2020), impacta negativamente en la moral tributaria de la población. Sin embargo, otros estudios advierten sobre la debilidad de las correlaciones asumidas entre percepción de corrupción y disposición a la evasión en las élites (Castañeda et al., 2020). Por su parte, Bergman (2009) sostiene que los factores culturales, tales como la creencia en la autoridad estatal o la adhesión a subculturas de evasión, son los principales elementos explicativos del incumplimiento tributario. Castañeda et al. (2020), coincidentemente, sugieren que el contrato social tributario en América Latina tiende a ser considerado como “flexible” por parte de los contribuyentes, y esto tiene efectos concretos en el cumplimiento impositivo. Sobre esto es necesario señalar la importancia de la reflexividad en torno a qué indican las variables con las que contamos: como mostraremos más adelante, la preocupación por la corrupción puede no disparar procesos de desapego o ruptura democrática, sino asociarse, por el contrario, al compromiso cívico y la ciudadanía tributaria.

Otras indagaciones muestran que tanto la migración hacia servicios privados o mercantiles (Castañeda et al., 2020), como las crisis securitarias para las élites (Flores-Macías, 2022) impactan sobremanera en el cumplimiento tributario. Grimson y Roig (2011) incluyen nuevos factores en el análisis: la representación de las élites y su relación con el gobierno, la divergencia entre posición y autopercepción de clase, la desconfianza de la ciudadanía en las instituciones estatales y la desigualdad como una problemática de poder y política. En este sentido, la legitimidad fiscal está fundada en la expectativa de equidad del sistema impositivo, pero también en la percepción y la evaluación subjetiva de las desigualdades y su justicia distributiva, en la sensibilidad social de la ciudadanía y en la configuración de las culturas políticas en pugna. ¿Qué efectos tienen en la práctica impositiva individual las percepciones más o menos críticas sobre la desigualdad? ¿Mayor sensibilidad produce mayor tendencia al cumplimiento o, a la inversa, mayor desapego tributario (Castañeda et al., 2020)? ¿Qué evaluaciones generales implicaría este tipo de percepciones en la creencia en la acción del Estado en tanto mecanismo de redistribución económica?

Por todo esto, el alcance de la sociología fiscal excede por mucho la mera medición del impacto redistributivo de los impuestos. Como sostiene Braunstein (2024), observar el sistema impositivo es como sostener un espejo que refleja la estructura social y las fronteras simbólicas que definen la pertenencia a una sociedad. Los impuestos implican un territorio de tensión y ligazón entre ciudadanías y Estados, en los que se debate la circulación y distribución de recursos económicos y simbólicos, pero también la construcción de autoridad y legitimidad institucional y el control y regulación de relaciones y poblaciones (Atria, 2022; Martin y Prasad, 2014). El pago de impuestos constituye un comportamiento político y sociocomunitario central en los Estados modernos (Bergman, 2009).

En sociedades latinoamericanas con lazos fiscales deteriorados, tanto por el volumen de sus sectores informales, por el constante asedio que sufren sus democracias, como por el sesgo proélite de sus políticas tributarias, la comprensión simultánea de los problemas de consentimiento y cumplimiento tributario en relación con sus estructuras sociales desiguales (y con su reproducción) resulta fundamental.

No hemos identificado estudios que analicen de manera conjunta la percepción de la desigualdad o la justicia distributiva y el cumplimiento tributario. Sin embargo, una serie de investigaciones han fundamentado la importancia de considerar las percepciones que los individuos tienen sobre la desigualdad, debido a que funcionan como mejores predictores de otros procesos sociales o actitudes, por ejemplo respecto a las preferencias redistributivas (Choi, 2019; Gimpelson y Treisman, 2018), la confianza política (Zmerli y Castillo, 2015)4 o el apoyo al gasto social de los estados de bienestar (Brooks y Manza, 2006). En este sentido, el presente trabajo busca abordar este vacío en la literatura explorando cómo interactúan simultáneamente tres componentes y sus efectos estructurales: la posición en estructuras sociales desiguales, la percepción y evaluación de dichas desigualdades, y la disposición al cumplimiento impositivo.

Por otro lado, los efectos de los ingresos económicos y de las posiciones de clase sobre las actitudes impositivas son poco claros y a menudo no son estadísticamente significativos (Bogliaccini y Luna, 2019; Torgler, 2007). Aunque existen buenos ejemplos que marcan tendencias y regularidades de peso en la correlación entre estructura social y preferencias impositivas (Bergman, 2009; Castañeda et al., 2020; Lindh y McCall, 2020), algunos advierten las dificultades que se encuentran para explicar por qué sistemas impositivos y estructuras sociales similares en muchos aspectos (como los de Argentina y Chile) muestran tasas de cumplimiento tan disímiles entre sí.

Hipótesis de trabajo

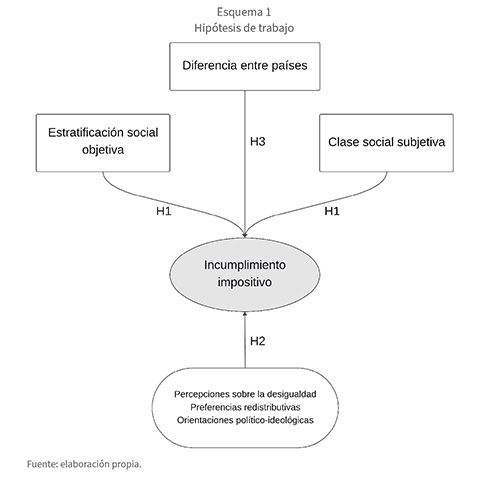

Ante lo expuesto, abordamos este problema a partir de tres hipótesis:

H1. La posición social, objetiva y subjetiva, condiciona el campo de posibilidades para el incumplimiento impositivo. Es esperable, por tanto, que a mayor jerarquía en el posicionamiento encontremos mayor evasión impositiva, fundada menos en un cálculo interesado que en una plataforma de opciones objetivas y subjetivas, dada por la posición social, para transgredir la norma tributaria.

H2. Las prácticas de incumplimiento impositivo también se ven afectadas por el procesamiento subjetivo en torno a la desigualdad. Mayor sensibilidad perceptiva ante la desigualdad y posicionamiento ideológico progresista en materia distributiva condicionarán a un mayor cumplimiento impositivo.

H3. Existen variaciones en las prácticas de incumplimiento impositivo atribuibles a diferencias entre los países, que operan en forma directa y mediada, por medio del posicionamiento (objetivo y subjetivo) ocupado en la estructura social. Como señala Bergman (2009: 10) cada país presenta un “ecosistema impositivo”, constituido por factores económicos y sociales, sobre los que los individuos reaccionan.

Datos, variables y técnicas

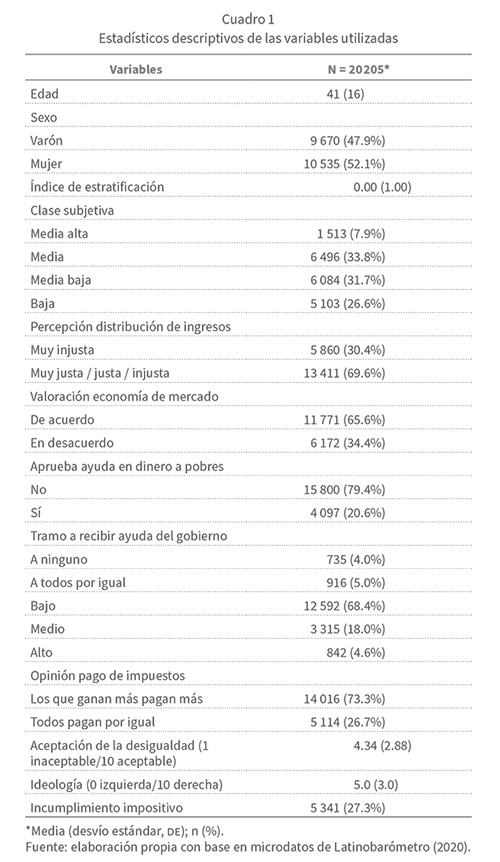

Como fuente de datos utilizamos la base de microdatos del relevamiento de Latinobarómetro correspondiente a 2020, ya que es en la última ronda en la que se recolecta información sobre incumplimiento impositivo y se cuenta también con la mayor cantidad de variables relativas a la percepción de la desigualdad y preferencias redistributivas. Esta encuesta es realizada bajo criterios probabilísticos y en forma polietápica. En total, se cuenta con información sobre residentes mayores de 16 años en una selección de 18 países latinoamericanos: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, República Dominicana, Uruguay y Venezuela.

Nuestra variable objetivo es el incumplimiento impositivo, y utilizamos como indicador la pregunta: ¿podría decirme si, recientemente, sabe usted de alguna persona, o ha oído comentar a algún familiar o conocido sobre alguien que se las arregló para pagar menos impuestos de lo que debía?

Como puede observarse, la pregunta es amplia y no refiere específicamente a prácticas propias de evasión (ilegal) o elusión, ni tampoco especifica por el tipo de impuestos al que se refiere (renta, propiedad, consumo, extraordinarios, etc.). La pregunta no interroga en forma directa al encuestado sobre su propia acción respecto a la evasión o elusión impositiva, sino acerca de su entorno familiar o de sociabilidad cercano. Esto debe ser considerado como una limitación para observar directamente las prácticas impositivas de los individuos, y será tenido en cuenta en la interpretación de los resultados. Sin embargo, debido a que la evasión impositiva es una práctica que implica una transgresión de la ley5 y, por ende, es una temática sensible (en términos de deseabilidad social) para ser estudiada, diversas propuestas sugieren su abordaje indirecto en los cuestionarios (Chaudhuri y Christofides, 2013; Korndörfer et al., 2014; Perri et al., 2023). De esta forma, se busca evitar sesgos que tiendan hacia respuestas socialmente esperadas o, de manera directa, hacia la no respuesta. Por otra parte, esta inclusión tiene sentido en relación con la evidencia disponible sobre la cuestión. Como sostuvimos, la subcultura evasora, la asociación con evasores o la presunción de evasión generalizada es un factor de corrosión de la moral tributaria (Scartascini, 2019), por lo que este modo de preguntar en relevamientos es significativo para revisar la consistencia de este efecto.

A pesar de esta limitación, el relevamiento de Latinobarómetro cuenta con dos ventajas que no presentan otras encuestas. Por un lado, el indicador de “incumplimiento impositivo” puede ser recuperado para varios relevamientos (1998, 2002, 2007, 2009, 2010 y 2020), habilitando una interpretación temporal del problema. Por otro lado, para 2020, la encuesta cuenta con una serie de indicadores que permiten una adecuada especificación de las hipótesis planteadas en el apartado anterior, principalmente en referencia a preguntas sobre percepción de la desigualdad y la justicia distributiva.

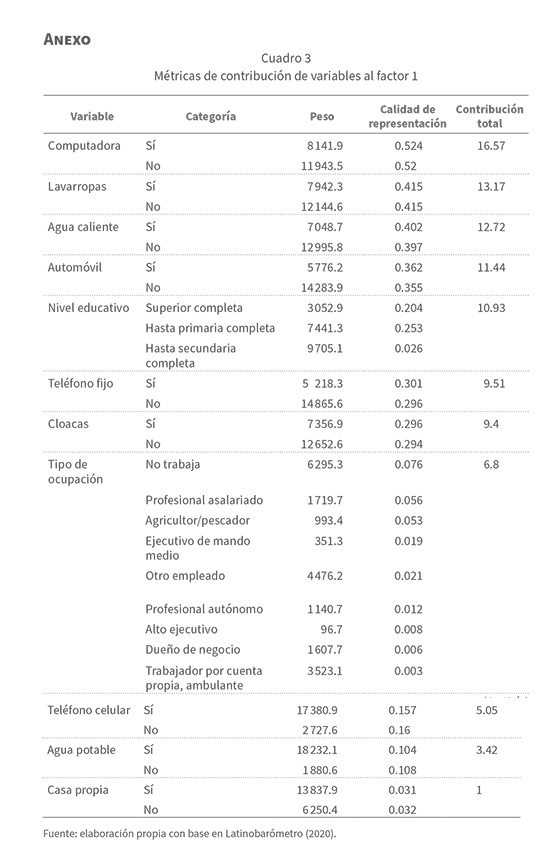

Para el abordaje de la estratificación social objetiva, se construyó un índice a partir de la información sobre la ocupación (agricultor/pescador, alto ejecutivo, dueño de negocio, ejecutivo de mando medio, profesional asalariado, profesional autónomo, trabajador por cuenta propia-ambulante, otro empleado, no trabaja), el nivel educativo de las personas y la posesión de ciertos activos del hogar (lavarropa, teléfono celular, computadora, automóvil, tenencia de cloacas, agua potable, agua caliente, casa propia). De este modo, siguiendo lo realizado en otros trabajos (Filmer y Pritchett, 2001; Marqués Perales y Rodríguez de la Fuente, 2024; ocde y Unión Europea, 2008), recurrimos al análisis de correspondencias múltiples, para la construcción de un índice compuesto ponderado, a partir de las dimensiones emergentes. En este caso, bastó con retener el primer factor que condensaba 98% de la varianza explicada. Así es que, a cada individuo, para el año 2020, le corresponde un puntaje factorial que luego fue estandarizado, permitiendo su ubicación en un vector de estratificación que ordena a la población en un gradiente de más bajo a más alto posicionamiento relativo.6

El resto de las variables que intervienen en el modelo de análisis pueden encontrarse en el cuadro 1. Además de la estratificación objetiva, se incorporó el indicador de clase subjetiva en una versión de cuatro categorías (clase media alta, media, media baja y baja). Respecto a las variables de percepción de la desigualdad se tuvo en cuenta a la evaluación de la justicia distributiva de la desigualdad de ingresos y la aceptación de la desigualdad existente. También se incorporaron variables que permitan captar preferencias por determinados mecanismos distributivos e impositivos: el apoyo a la ayuda social a pobres en dinero, la preferencia sobre el tramo de la sociedad al que el gobierno debe ayudar y la opinión sobre cómo debería ser la estructura impositiva. Finalmente, también se agregó el posicionamiento en el gradiente ideológico izquierda-derecha y la valorización de la economía de mercado, en tanto variables de preferencia política, y la percepción respecto al avance contra la corrupción, en tanto indicador de confianza en el gobierno.

El artículo se propone, en primer lugar, un análisis de tipo descriptivo para observar las tendencias de incumplimiento en el tiempo y por país, y su relación respecto al posicionamiento en la estructura social (objetivo y subjetivo).

Finalmente, con el objetivo de responder de manera más precisa a las hipótesis planteadas, se estimará un modelo de regresión logística con efectos fijos por país,

7 a fin de evaluar el efecto de cada dimensión sobre la evasión impositiva, controlando por heterogeneidades no observadas entre los países latinoamericanos incluidos en el relevamiento.

Resultados

Incumplimiento impositivo en América Latina

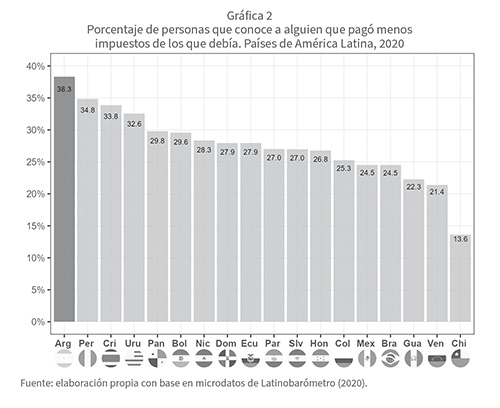

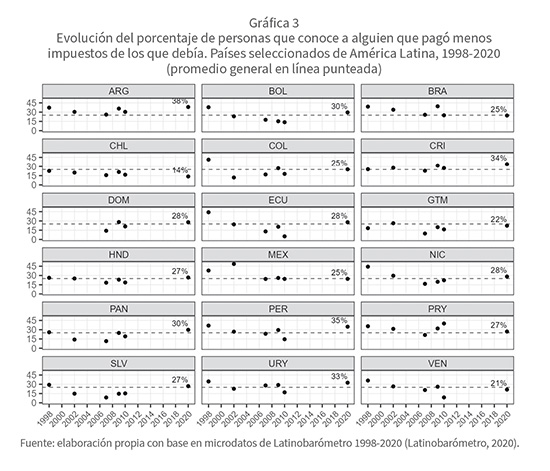

De acuerdo con los datos de Latinobarómetro, Argentina es el país con mayor declaración de incumplimiento impositivo y es superior a la media latinoamericana durante los primeros veinte años del siglo XXI (gráficas 2 y 3). Por el contrario, países como Chile o Guatemala, no sólo durante 2020 demostraron un bajo nivel de incumplimiento impositivo, sino que también se mantuvieron por debajo del promedio desde 1998. La tendencia histórica general muestra que a principios del periodo estudiado había un mayor nivel de declaración de incumplimiento, siendo México, Nicaragua y Ecuador los exponentes más claros de esta tendencia.

Si bien no pueden extraerse conclusiones sustantivas de los patrones observados, en parte debido a que la serie no es periódica en el tiempo y presenta cortes, puede decirse que entre 2010 y 2020, en general, el incumplimiento impositivo aumentó y que las proporciones son similares entre los países.8

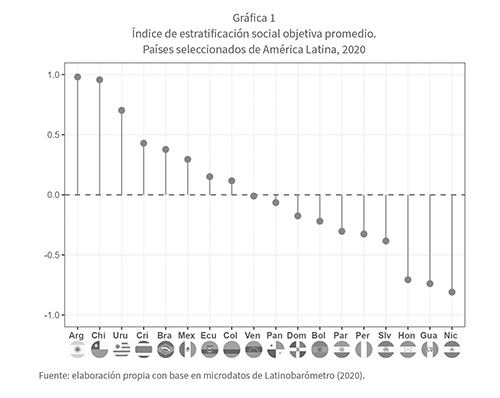

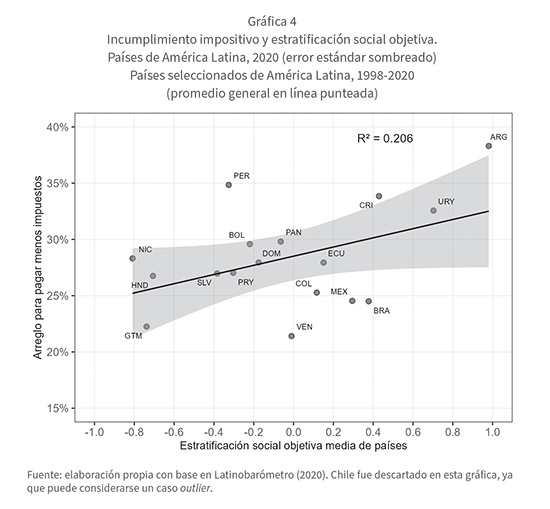

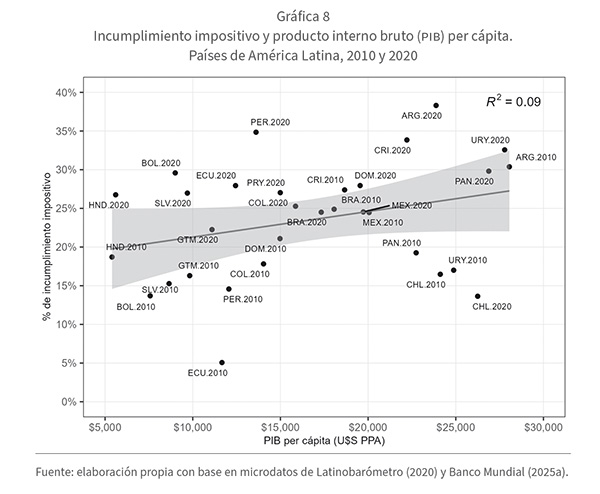

La primera hipótesis de este artículo plantea una relación existente entre el posicionamiento objetivo en la estratificación social y el nivel de incumplimiento impositivo. La gráfica 4 muestra una primera aproximación, demostrándose una relación moderada positiva entre ambas variables: a mayor nivel de estratificación promedio por país, mayor nivel de incumplimiento impositivo. Si bien la mayor parte de los países respeta el patrón hallado, hay casos con mayores desviaciones que presentan un estatus objetivo medio-alto y un bajo nivel de incumplimiento (Brasil, México)9 o un bajo estatus objetivo y un alto nivel de incumplimiento (Perú).

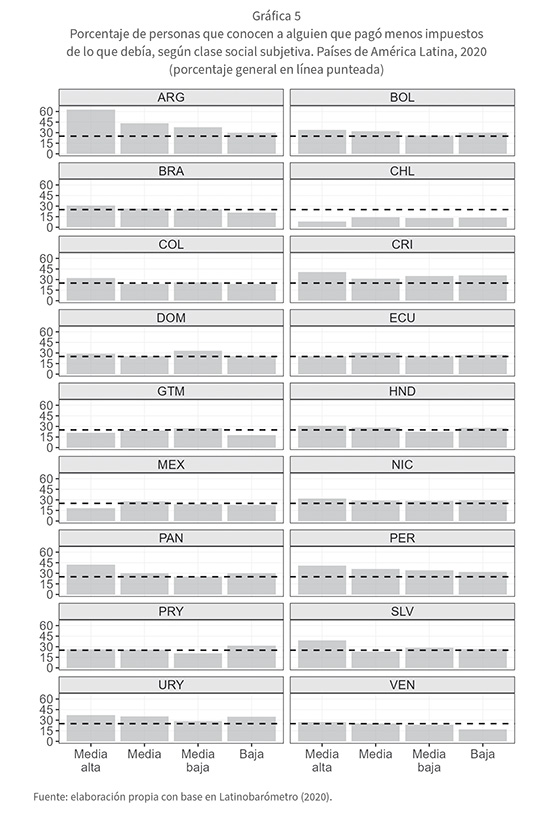

Si observamos la misma relación, pero ahora analizando el posicionamiento de clase subjetivo de las personas (gráfica 5), la relación se vuelve algo más difusa. En promedio, 25% de la población en los países estudiados declaró conocer a alguien cercano que en el último tiempo hizo algún tipo de arreglo para pagar menos impuestos de los que debía. En términos generales, esta proporción se mantiene en los países de acuerdo con el posicionamiento subjetivo de clase, aunque con algunas excepciones. Argentina es el único país en el que se observa una relación jerárquica entre ambas dimensiones: a mayor autoposicionamiento de clase, mayor incumplimiento. Con menor distancia entre las posiciones, dicha tendencia también puede observarse en Bolivia, Brasil, Panamá, Perú y Venezuela. Chile continúa manteniendo niveles bajos de incumplimiento independientemente del posicionamiento de clase subjetiva.

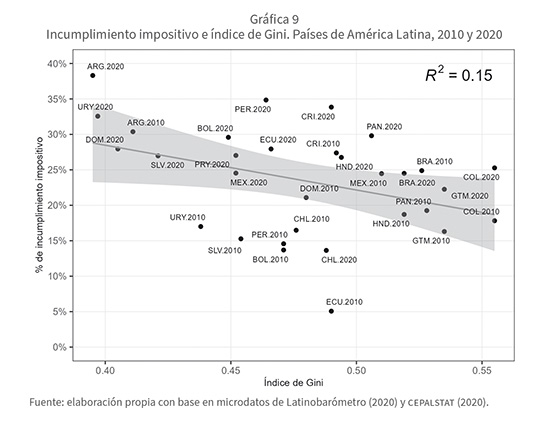

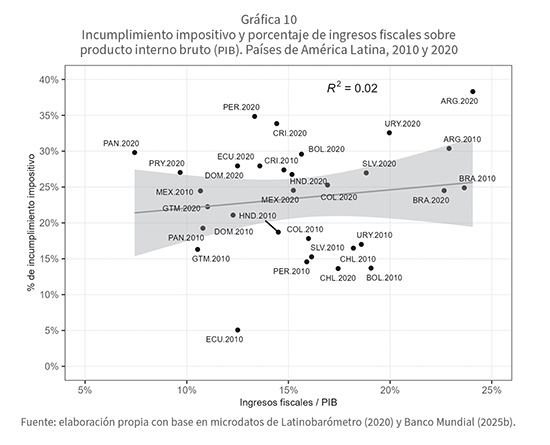

En resumen, el análisis descriptivo presentado no demuestra asociaciones fuertes entre las dimensiones estudiadas a nivel agregado, ni establece con claridad la existencia de “ecosistemas impositivos” representados por conjuntos de países en los que, por sus características sociodemográficas, económicas o culturales, existiría un mayor direccionamiento hacia prácticas evasivas o elusivas.10

En el apartado siguiente analizaremos en qué medida la estratificación objetiva y la clase subjetiva mantienen su efecto sobre el incumplimiento impositivo al ser incorporadas ambas en el modelo de análisis y si se sostiene su influencia al incorporar otros elementos subjetivos asociados a las miradas sobre la desigualdad y a las preferencias redistributivas.

Estructura social, desigualdad percibida e incumplimiento impositivo

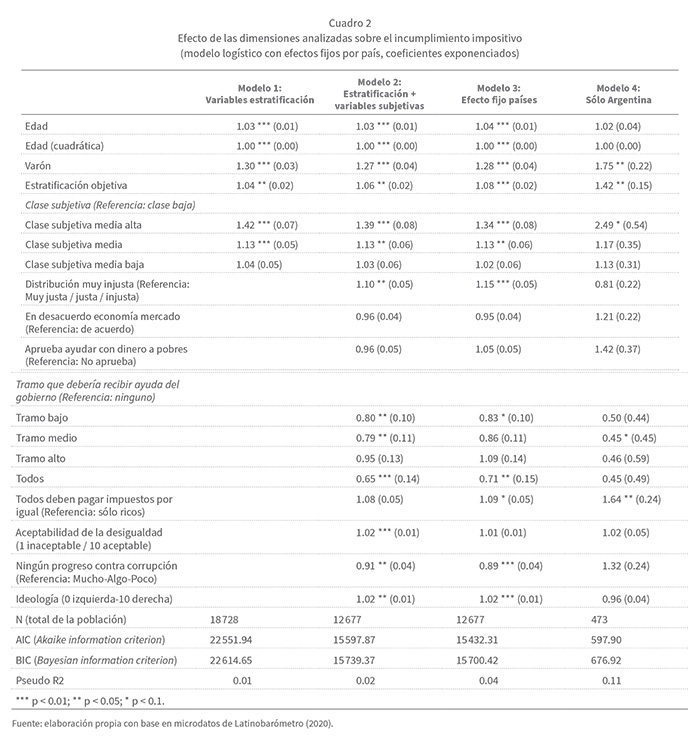

Para poner a prueba las hipótesis elaboradas, se estimaron cuatro modelos de regresión logística (cuadro 2). El modelo 1 incluye las variables de estratificación objetiva y subjetiva, controlando por edad, edad al cuadrado (para captar posibles efectos no lineales) y sexo. El modelo 2 agrega un conjunto de variables subjetivas que capturan percepciones sobre la desigualdad y preferencias políticas redistributivas. El modelo 3 incorpora efectos fijos por país, con el fin de controlar por heterogeneidades no observadas entre cada uno de los contextos nacionales que puedan incidir en los niveles de incumplimiento impositivo. Finalmente, el modelo 4 restringe el análisis al caso de Argentina, con el objetivo de observar si los efectos observados se mantienen dentro del caso con mayor nivel de incumplimiento declarado.

El hallazgo central del modelo 1 es que, tal como propusimos en la hipótesis 1, el estatus social objetivo de las personas tiene un efecto significativo en el incumplimiento impositivo. Como se observó en el análisis descriptivo, a mayor posición, mayores probabilidades de incumplir en el pago de impuestos. Aunque no sea posible distinguir el tipo de impuestos al que se refiere, sabemos que los mecanismos y recursos para evadir fundamentalmente el impuesto a la renta (que alcanza a los sectores más altos de ingresos económicos) son más amplios y diversificados (desde la no facturación de servicios o bienes hasta la planificación agresiva o la migración tributaria), e incluso existen especialistas que prestan servicios profesionales a estos sectores para disminuir su carga tributaria. Insistimos en una interpretación que se ancla menos en el cálculo racional que en las posibilidades objetivas y los recursos necesarios y desiguales para desarrollar prácticas de incumplimiento impositivo: posición y disposición para incumplir en el pago de impuestos. Este efecto se observa controlando por edad y sexo: a mayor edad, las oportunidades de incumplir el pago de impuestos aumentan; los varones tienen mayor disposición al incumplimiento (30% más que las mujeres).

En el modelo 1 también se incorporó el efecto de la clase social subjetiva y opera en el mismo sentido que el estatus objetivo de las personas: a mayor estatus social subjetivo, mayor probabilidad de incumplimiento declarado. Esto podría implicar, por un lado, una mayor tematización de la cuestión impositiva en los sectores medios y altos que en los sectores bajos (es pensable que comprar bienes sin recibir comprobantes fiscales en la contraprestación pueda ser pasado por alto como acto de omisión impositiva entre personas de sectores populares, por ejemplo). Por otra parte, el efecto positivo de la estratificación subjetiva podría indicar procesos de legitimación asociados a ocupar las posiciones más altas de la escala (y autopercibirse en ellas) y, como contrapartida, de deslegitimación del tipo de impuestos específicos que alcanzan a estos sectores.

El modelo 2, al incorporar las variables que recuperan las miradas que los encuestados tienen sobre la desigualdad, la redistribución y su posicionamiento ideológico, nos permite evaluar la segunda hipótesis. La percepción de la desigualdad, que implica la evaluación de la distribución del ingreso en términos de “muy injusta”, está asociada a mayores probabilidades de incumplimiento impositivo. Contra la idea de una mayor sensibilidad crítica a la desigualdad que lleve a un fortalecimiento del compromiso contribuyente (H2), esta modalidad de la variable parece indicar un malestar ciudadano y una frustración sistémica más amplia y sintética: cuanto mayor es la evaluación de injusticia distributiva, menor es la disposición a pagar, probablemente por una mayor desconfianza y descreimiento en las capacidades estatales y la política. Estos hallazgos, además, coinciden con los de Castañeda et al. (2020) y Castañeda (2024).

Como era esperable, las preferencias redistributivas progresistas disminuyen la probabilidad de incumplimiento impositivo. Las personas que declaran preferencias de corte redistributivo (ayuda para los tramos más bajos de ingresos) y de cobertura amplia (ayuda social para todos) en materia de ayuda social del Estado, muestran mucha menos probabilidad de incumplimiento impositivo. Lo contrario sucede con quienes manifiestan preferencias impositivas regresivas: quienes eligen una estructura de impuestos “plana” o no diferenciada (no progresiva) muestran mayor propensión al incumplimiento impositivo.

Por su parte, las variables político-ideológicas muestran efectos moderados, pero esperables y en un sentido coherente con la interpretación que venimos sosteniendo. Las personas con mayor adhesión a los valores de mercado no presentan efectos significativos para explicar el incumplimiento impositivo, pero sí existe relación significativa para quienes se posicionan ideológicamente a la derecha del espectro político y quienes consideran más aceptable la desigualdad existente (tolerancia): en estos sectores aumentan las probabilidades de incumplimiento impositivo. En consonancia con estos resultados, Jaime-Castillo y Sáez-Lozano (2016), encontraron para los países de la Organización para la Cooperación y el Desarrollo Económicos (ocde), que aquellas personas con orientaciones políticas más cercanas a la derecha tenían preferencias por esquemas impositivos pro-ricos, y aquellos más cercanos a la izquierda, por opciones pro-pobres.

En relación con la percepción sobre el avance contra la corrupción, quienes sostienen que “no se hizo ningún avance” muestran una menor probabilidad de incumplimiento. Esto puede deberse a que la pregunta funciona como indicador de mayor sensibilidad y preocupación por el arreglo normativo respecto del Estado, antes que como un indicador de desapego de la política.

El tercer modelo incorpora como efectos fijos a los países, manteniéndose el sentido y la significatividad estadística de los coeficientes estimados en los otros modelos. Sin embargo, dicho modelo mejora considerablemente el ajuste frente a los modelos anteriores, duplicando el pseudo R2 (0.04) y reduciendo significativamente los valores del Akaike information criterion (AIC) y el Bayesian information criterion (BIC), dando cuenta de una mayor complejidad y capacidad explicativa del modelo.

El cuarto modelo se centra en el caso argentino, país donde se registró en 2020 la mayor proporción de incumplimiento impositivo. Si bien no es directamente comparable con los otros modelos, puede observarse que los efectos de las variables independientes centrales (estratificación objetiva y subjetiva) muestran coeficientes con mayores magnitudes. Un incremento de una desviación estándar en el índice de estratificación objetiva se asocia con un aumento de 42% en las probabilidades de incumplir con el pago de impuestos (en el modelo 3 el porcentaje era de 8%). Por su parte, en Argentina, considerarse de clase media alta aumenta en 150% las probabilidades de estar en situación de incumplimiento (frente a 34% en el modelo 3). El resto de las variables subjetivas no presenta efectos estadísticamente significativos en el modelo para aquel país, con la excepción de la opinión sobre quién debe pagar impuestos. Quienes sostienen que todos deberían contribuir con el pago de impuestos, en lugar de sólo los ricos, muestran un incremento de 64 % en las probabilidades de incumplimiento impositivo.

Variaciones entre países

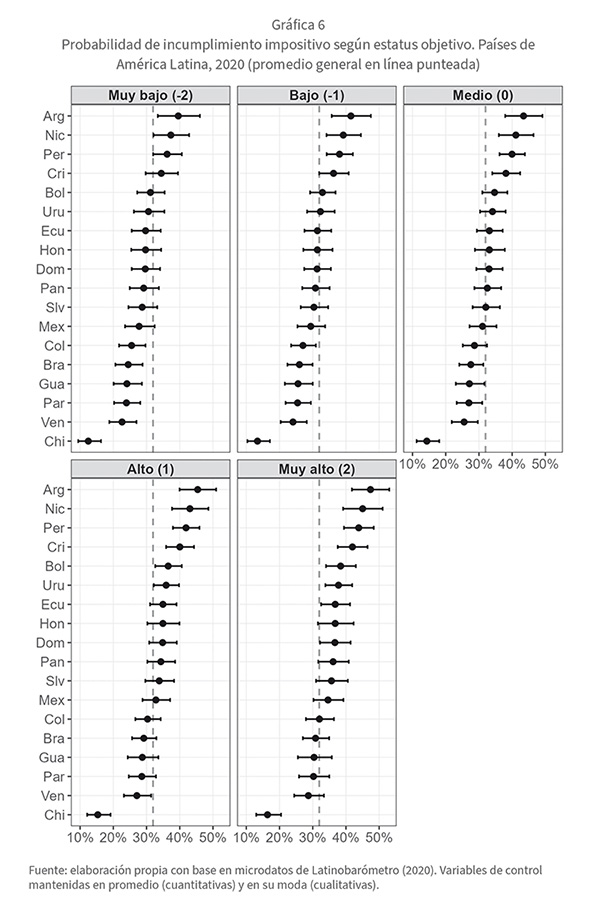

Finalmente, a partir del modelo de regresión logística que incorpora los efectos fijos por país, intentaremos responder a la tercera hipótesis planteada, evaluando si el efecto de la estratificación objetiva y el posicionamiento de clase subjetiva muestran variaciones entre los distintos países de la región.

En la gráfica 6 se observan las probabilidades estimadas de incumplimiento impositivo para cinco niveles promedio del estatus social objetivo (desde −2 desviaciones estándar hasta 2 desviaciones estándar). Tal como se deriva del análisis de regresión, las probabilidades de incumplir en el pago de impuestos aumentan con el incremento en el estatus objetivo. En países como Argentina, Nicaragua, Perú y Costa Rica, las personas que cuentan con un posicionamiento objetivo alto incrementan considerablemente sus probabilidades de incumplimiento frente al resto con proporciones que varían entre 40 y 45 por ciento. En el resto de los países se mantiene un efecto similar al promedio, en los distintos niveles de estatus, con excepción de Chile, donde los niveles predichos son sistemáticamente más bajos en todos los niveles de la estratificación.

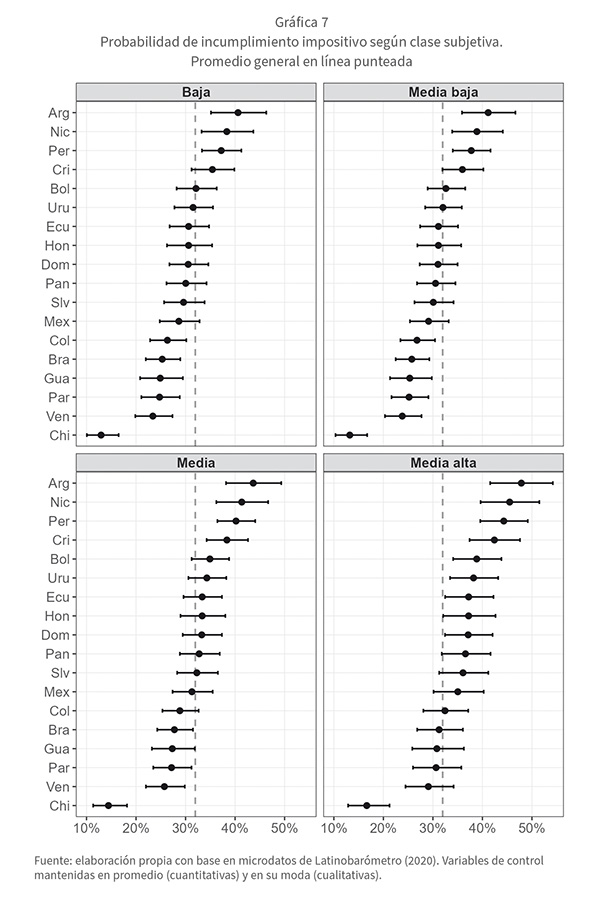

Observamos una tendencia similar al evaluar el efecto de la clase subjetiva sobre el incumplimiento impositivo por país. Los países se distribuyen en forma similar, y Argentina, Nicaragua, Perú y Costa Rica muestran un efecto considerablemente alejado del promedio para el caso de los individuos que se identifican con la clase media alta. La probabilidad de incumplimiento en dichos casos varía entre 42 y 48 por ciento.

Tomando como ejemplo los casos extremos, Argentina y Chile, en relación con el estatus objetivo y la clase subjetiva, se observan dos contextos impositivos bien diferenciados. En el primer caso, independientemente de la posición ocupada en el sistema de estratificación, las personas suelen declarar mayores niveles de incumplimiento, aunque el efecto de la posición objetiva y subjetiva se encuentran algo más marcados que en el resto de los países. Por el contrario, para el caso chileno, la posición en la estructura social predice poco respecto al incumplimiento impositivo, pudiendo ser un indicador de una moral tributaria distribuida transversalmente en toda la sociedad.

Estos mismos países considera Bergman (2009) para analizar las prácticas de cumplimiento y evasión tributaria. Mientras que Chile y Argentina presentan características estructurales similares, sus ecosistemas o entornos impositivos presentan algunas diferencias. Chile se caracteriza por presentar un equilibrio de cumplimiento impositivo en el cual, entre otras cosas, los contribuyentes perciben que la evasión es más fácil de ser detectada, con castigos más efectivos, donde el acatamiento de la ley y la confianza en las autoridades e instituciones son más fuertes. Por el contrario, según Bergman, Argentina se caracteriza por encontrarse en una “trampa de incumplimiento”, presentando características normativas, culturales y políticas alejadas del caso chileno.

Conclusiones

El estudio que desarrollamos explora la relación entre desigualdad social y prácticas impositivas, más específicamente entre posición en la estructura social e incumplimiento impositivo. Las investigaciones sobre la cuestión han tendido, por un lado, a relacionar las preferencias redistributivas con la desigualdad, y por el otro, la moral tributaria con dimensiones como el altruismo, la confianza e incluso los cálculos instrumentales. Pero la comprensión sobre el modo en el que la desigualdad social condiciona el cumplimiento/incumplimiento impositivo permanece como una relevante área de vacancia en las ciencias sociales latinoamericanas.

En sociedades como las estudiadas, con lazos fiscales deteriorados, la comprensión simultánea de los problemas de consentimiento y cumplimiento tributario en relación con sus estructuras sociales desiguales (y a su reproducción), resulta fundamental. En este sentido, es necesario continuar generando y mejorando la evidencia empírica de calidad y detallada sobre incumplimiento impositivo en general, y sobre evasión, elusión y planificación agresiva o estratégica (Atria, 2023) en particular. Como señalamos, constituye una problemática de gran relevancia política y sociológica, y la evidencia a nivel individual es sumamente limitada.

Como propusimos en nuestra primera hipótesis, encontramos evidencia clara de que a mayor posición en la estructura social existe una mayor probabilidad de incumplimiento impositivo. Nuestra interpretación de esta relación es que existen mayores condiciones y recursos para evitar pagar (determinado tipo de) impuestos en las posiciones más encumbradas de la estructura social. Si bien no siempre se trata de evidencia comparable en términos estrictos, la atención puesta en la informalidad laboral y económica como factor fundamental del desgranamiento de la moral fiscal reviste dificultades de abordaje y políticas importantes. Un problema con esta mirada es que, quizá, concentrada en los sectores económicamente más vulnerables (aquellos que en América Latina se asocian estadísticamente al sector informal), haya pasado por alto el lugar fundamental que ocupan las prácticas de evasión y elusión de las posiciones más altas de la estructura social, y los efectos corrosivos generados a nivel de capacidades estatales, de recaudación y desarrollo, de disminución de las desigualdades y de confianza en el sector público.

La clase subjetiva opera en el mismo sentido. Esto implica un hallazgo importante, dado que otros estudios han señalado previamente que ambas, clase social objetiva y subjetiva, muestran efectos significativos sobre prácticas y preferencias políticas, pero no siempre operan en el mismo sentido (Bergman, 2009; Castañeda et al., 2020; Lindh y McCall, 2020). En nuestro caso, la asociación en la dirección de los efectos de ambas dimensiones da cuenta de un reforzamiento de la causalidad en relación con la posición en la estructura social: lugar ocupado y creencia sobre el lugar ocupado van en el mismo sentido, y a medida que ascienden en la escala favorecen las probabilidades de incumplimiento impositivo. Como corolario, el peso de ambos factores se profundiza en el modelo para el caso argentino.

En el mismo sentido parece relevante problematizar la idea de que la conciencia tributaria explícita, favorecida por sistemas más progresivos y prácticas de declaratorias impositivas ritualizadas, tienda a generar mayor compromiso tributario. En un contexto generalizado de descontento político, la conciencia tributaria (más presente, supuestamente, en las posiciones más altas de la estructura social, alcanzadas por impuestos directos, a la renta o a la propiedad/patrimonio) puede reforzar el malestar ciudadano y acrecentar las probabilidades de incumplimiento normativo.

En segundo lugar, la sensibilidad y la percepción de la desigualdad muestra efectos significativos sobre el incumplimiento impositivo en los modelos a nivel latinoamericano, aunque estos efectos son a menudo ambivalentes, por lo que es necesario revisar qué tipo de indicadores son los que reflejan las dimensiones latentes del problema. En algunos casos, la evaluación crítica de la desigualdad y de los problemas públicos como la corrupción funciona como indicadora de preocupación e involucramiento con la problemática y con los mecanismos de intervención. Otras veces, la evaluación crítica parece reflejar un estado más generalizado de descontento político, malestar ciudadano, desapego democrático y desconfianza hacia el Estado (Kessler y Vommaro, 2025), por lo que operan como factores que aumentan las probabilidades de incumplimiento impositivo en algunos sectores.

En las exploraciones y modelos trabajados no encontramos evidencia a nivel agregado de la relación entre configuraciones sociales nacionales de clase, estructura fiscal, desarrollo económico ni desigualdad y los niveles agregados de incumplimiento impositivo reportado. Sin embargo, como señalamos en el apartado descriptivo, en términos generales, el incumplimiento impositivo reportado bajó durante un periodo de disminución de las desigualdades en nuestra región (1998-2010), y volvió a aumentar cuando este proceso de mejoramiento de indicadores se estancó o entró en crisis (2010-2020). Es necesario seguir explorando formas de dar cuenta de las diferencias a nivel agregado de países y del efecto de sus configuraciones sociales nacionales en el incumplimiento impositivo.

A través del abordaje propuesto hemos encontrado que no son claras las diferencias observadas entre los países analizados y el incumplimiento impositivo. Es decir, como se señaló en el párrafo anterior, no podemos inferir que a un determinado conjunto de países le corresponde un determinado comportamiento promedio respecto a la evasión o a la elusión fiscal. Sin embargo, dentro de un comportamiento relativamente homogéneo, en tanto casos extremos, Argentina y Chile funcionan como ejemplos de países con “ecosistemas” o entornos impositivos diferenciados. En ambos, no sólo el incumplimiento es diferencial, sino también la fuerza del efecto que está y se siente en distintas posiciones sociales.

Aun con las limitaciones instrumentales y metodológicas que señalamos para nuestro estudio, esta investigación implica un acercamiento a una problemática un tanto esquiva a la sociología de la estratificación y de la desigualdad, aunque no por ello menos central para la configuración de los problemas sociales contemporáneos en América Latina. El incumplimiento fiscal, como práctica social, se expresa como un fenómeno generalizado en el tiempo y en los países: hacia 2020, casi tres de cada diez latinoamericanos señalan conocer a alguien que se las ha arreglado para pagar menos impuestos de lo debido. Pero no por ser generalizado, el fenómeno deja de estar estratificado. Esta práctica se distribuye de forma desigual en nuestras sociedades: la posición en la estructura social influye de manera determinante en la propensión al incumplimiento impositivo. En otras palabras, la posibilidad de evadir impuestos está desigualmente distribuida en las estructuras sociales latinoamericanas, por lo que se articula y trama con otros recursos de poder en la organización de asimetrías e injusticias de las sociedades contemporáneas.

Bibliografía

Altamirano, Melina (2019). “Economic vulnerability and partisanship in Latin America”. Latin American Politics and Society 61 (3): 80-103. Disponible en <https://doi.org/10.1017/lap.2019.7> (consulta: 1 de julio de 2022).

Altamirano, Melina, Sarah Berens, y Franziska Deeg (2022). “Varieties of economic vulnerability: evidence on social policy preferences and labor informality from Mexico”. Latin American Politics and Society 64 (2): 139-168. Disponible en <https://doi.org/10.1017/lap.2022.9> (consulta: 10 de septiembre de 2023).

Assusa, Gonzalo, y Gabriela Benza (2024). “Preferencias impositivas y desigualdad social. Actitudes hacia los impuestos progresivos en Argentina y América Latina”. En América Latina desigual: preguntas, enfoques y tendencias actuales, coordinado por Gonzalo Assusa y Gabriela Benza, 177-204. Buenos Aires: Consejo Latinoamericano de Ciencias Sociales/Siglo XXI Editores.

Atria, Jorge (2022). “La sociología económica y fiscal de los impuestos: perspectivas y hallazgos para Chile”. Estudios Públicos 165: 7-38. Disponible en <https://doi.org/10.38178/07183089/0003210505> (consulta: 5 de marzo de 2024).

Atria, Jorge (2023). “Concentración económica y migración tributaria: una aproximación sociológica al exilio fiscal en América Latina”. En Las tramas del poder en América Latina: élites y privilegios, coordinado por Inés Nercesian, Francisco Robles-Rivera y Miguel Serna, 31-52. Buenos Aires: Consejo Latinoamericano de Ciencias Sociales.

Atria, Jorge (2024). “El concepto de cultura tributaria y su discusión empírica en la élite chilena”. En Política tributaria y desigualdad en América Latina, coordinado por Philip Fehling y Hans-Jürgen Burchardt, 197-230. Buenos Aires: Consejo Latinoamericano de Ciencias Sociales. Disponible en <https://doi.org/10.54871/ca24pt86> (consulta: 15 de septiembre de 2024).

Baker, Andy, y Dalton Dorr (2022). “Labor informality and the vote in Latin America: A meta-analysis”. Latin American Politics and Society 64 (2): 21-44. Disponible en <https://doi.org/10.1017/lap.2022.4> (consulta: 10 de septiembre de 2023).

Banco Mundial (2025a). World Development Indicators. Banco Mundial. Disponible en <https://databank.worldbank.org/source/world-development-indicators> (consulta: 1 de junio de 2025).

Banco Mundial (2025b). Tax Revenue Dashboard. Banco Mundial. Disponible en <enlace> (consulta: 1 de junio de 2025).

Benza, Gabriela, y Gabriel Kessler (2021). La ¿nueva? estructura social de América Latina: Cambios y persistencias después de la ola de gobiernos progresistas. Buenos Aires: Siglo XXI Editores.

Bergman, Marcelo (2009). Tax Evasion and the Rule of Law in Latin America: The Political Culture of Cheating and Compliance in Argentina and Chile. Pennsylvania: Penn State University Press. Disponible en <https://doi.org/10.5325/j.ctv14gpfrh>.

Bogliaccini, Juan A., y Juan Pablo Luna (2019). “Preferences for redistribution and tax burdens in Latin America”. En The Political Economy of Taxation in Latin America, coordinado por Gustavo Flores-Macías, 219-241. Nueva York: Cambridge University Press.

Braunstein, Ruth (2024). “Toward a cultural sociology of taxation”. Socio-Economic Review 22 (2): 931-952. Disponible en <https://doi.org/10.1093/ser/mwae017> (consulta: 15 de septiembre de 2024).

Brooks, Clem, y Jeff Manza (2006). “Why do welfare states persist?”. The Journal of Politics 68 (4): 816-827. Disponible en <https://doi.org/10.1111/j.1468-2508.2006.00472.x> (consulta: 15 de septiembre de 2024).

Castañeda, Néstor (2024). “Fairness and tax morale in developing countries”. Studies in Comparative International Development 59 (1): 113-137. Disponible en <https://doi.org/10.1007/s12116-023-09394-z> (consulta: 15 de diciembre de 2024).

Castañeda, Néstor, David Doyle, y Cassilde Schwartz (2020). “Opting out of the social contract: Tax morale and evasion”. Comparative Political Studies 53 (7): 1175-1219. Disponible en <https://doi.org/10.1177/0010414019879956> (consulta: 15 de diciembre de 2024).

Castro, Lucio, y Carlos Scartascini (2013). Tax Compliance and Enforcement in the Pampas.Evidence from a Field Experiment. Inter-American Development Bank.

CEPALSTAT (2020). Portal de datos y publicaciones estadísticas. Comisión Económica para América Latina y el Caribe (Cepal). Disponible en <https://statistics.cepal.org/portal/cepalstat/> (consulta: 1 de junio de 2025).

Chaudhuri, Arijit, y Tasos C. Christofides (2013). Indirect Questioning in Sample Surveys. Berlín: Springer.

Chávez Molina, Eduardo, y José Javier Rodríguez de la Fuente (2024). “Aproximaciones al abordaje de la estructura de clases latinoamericana”. En América Latina desigual: preguntas, enfoques y tendencias actuales, coordinado por Gabriela Benza y Gonzalo Assusa, 35-60. Ciudad de México: Siglo XXI Editores/Consejo Latinoamericano de Ciencias Sociales.

Choi, Gwangeun (2019). “Revisiting the redistribution hypothesis with perceived inequality and redistributive preferences”. European Journal of Political Economy 58: 220-244. Disponible en <https://doi.org/10.1016/j.ejpoleco.2018.12.004> (consulta: 10 de septiembre de 2023).

Dewey, Matías (2018). “Zona liberada: la suspensión de la ley como patrón de comportamiento estatal”. Nueva Sociedad, 276: 102-117.

Duval-Hernández, Robert (2022). “Choices and constraints: The nature of informal employment in urban Mexico”. The Journal of Development Studies 58 (7): 1349-1362. Disponible en <https://doi.org/10.1080/00220388.2022.2061854> (consulta: 10 de septiembre de 2023).

Fields, Gary S. (1990). “Labour market modelling and the urban informal sector: theory and evidence”. En The Informal Sector Revisited, coordinado por David Turnham, Bernard Salome, y Antoine Schwarz, 49-69. París: Organización para la Cooperación y el Desarrollo Económicos. Disponible en <https://hdl.handle.net/1813/75798> (consulta: 10 de septiembre de 2023).

Filmer, Deon, y Lant H. Pritchett (2001). “Estimating wealth effects without expenditure data-or tears: an application to educational enrollments in states of India”. Demography 38 (1): 115-132. Disponible en <https://doi.org/10.2307/3088292> (consulta: 15 de diciembre de 2024).

Flores-Macías, Gustavo A. (2022). “Contemporary state building: elite taxation and public safety in Latin America”. Journal of Latin American Studies 55 (2): 349-351.Cambridge: Cambridge University Press.

Gasparini, Leonardo (2022). Desiguales: una guía para pensar la desigualdad económica. Buenos Aires: Edhasa.

Gimpelson, Vladimir, y Daniel Treisman (2018). “Misperceiving inequality”. Economics & Politics 30 (1): 27-54. Disponible en <https://doi.org/10.1111/ecpo.12103> (consulta: 15 de diciembre de 2024).

Grimson, Alejandro, y Alexandre Roig (2011). “Las percepciones sociales de los impuestos”. En La desigualdad y los impuestos, coordinado por José Nun, 87-122. Buenos Aires: Capital Intelectual.

Holland, Alisha C. (2018). “Diminished expectations: Redistributive preferences in truncated welfare states”. World Politics 70 (4): 555-594. Disponible en <https://doi.org/10.1017/S0043887118000096> (consulta: 10 de septiembre de 2023).

Hummel, Calla (2017). “Disobedient markets: Street vendors, enforcement, and state intervention in collective action”. Comparative Political Studies 50 (11): 1524-1555. Disponible en <https://doi.org/10.1177/0010414016679177> (consulta: 10 de septiembre de 2023).

ilostat (2020). Organización Internacional del Trabajo (oit). Disponible en <https://ilostat.ilo.org/es/> (consulta: 1 de junio de 2025).

Jaime-Castillo, Antonio M., y José L. Sáez-Lozano (2016). “Preferences for tax schemes in oecd countries, self-interest and ideology”. International Political Science Review 37 (1): 81-98. Disponible en <https://doi.org/10.1177/0192512114539716> (consulta: 15 de diciembre de 2024).

Janmaat, Jan Germen (2013). “Subjective inequality: A review of international comparative studies on people’s views about inequality”. European Journal of Sociology 54 (3): 357-389. Disponible en <https://doi.org/10.1017/S0003975613000209> (consulta: 15 de diciembre de 2024).

Johansson, Miranda Sheild (2020). “Taxes for independence: rejecting a fiscal model of reciprocity in peri-urban Bolivia”. Social Analysis 64 (2): 18-37. Disponible en <https://doi.org/10.3167/sa.2020.640202> (consulta: 15 de diciembre de 2024).

Kessler, Gabriel, y Gabriel Vommaro (2025). La era del hartazgo: líderes disruptivos, polarización y antipolítica en América Latina. Buenos Aires: Siglo XXI Editores.

Korndörfer, Martin, Ivar Krumpal, y Stefan C. Schmukle (2014). “Measuring and explaining tax evasion: Improving self-reports using the crosswise model”. Journal of Economic Psychology 45: 18-32. Disponible en <https://doi.org/10.1016/j.joep.2014.08.001> (consulta: 15 de diciembre de 2024).

Latinobarómetro (2020). Explora documentación y datos. Corporación Latinobarómetro. Disponible en <https://www.latinobarometro.org/documentacion-datos> (consulta: 1 de junio de 2025).

Lindh, Arvid, y Leslie McCall (2020). “Class position and political opinion in rich democracies”. Annual Review of Sociology 46 (1): 419-441. Disponible en <https://doi.org/10.1146/annurev-soc-121919-054609> (consulta: 10 de septiembre de 2023).

Marqués Perales, Idelfonso, y José Rodríguez de la Fuente (2024). “Posicionamiento subjetivo y condición socioeconómica en América Latina (2006-2020): una aproximación desde el análisis multinivel”. Dados 67 (3): e20220070. Disponible en <https://doi.org/10.1590/dados.2024.67.3.332> (consulta: 15 de diciembre de 2024).

Martin, Isaac William, y Monica Prasad (2014). “Taxes and fiscal sociology”. Annual Review of Sociology 40: 331-345. Disponible en <https://doi.org/10.1146/annurev-soc-071913-043229> (consulta: 15 de diciembre de 2024).

Organización para la Cooperación y el Desarrollo Económicos (ocde), Comisión Económica para América Latina y el Caribe (Cepal), Centro Interamericano de Administraciones Tributarias (ciat) y Banco Interamericano de Desarrollo (bid) (2025). Estadísticas tributarias en América Latina y el Caribe 2025. París: ocde Publishing. Disponible en <https://hdl.handle.net/11362/81587> (consulta: 20 de mayo de 2025).

Organización para la Cooperación y el Desarrollo Económicos (ocde) y Unión Europea (2008). Handbook on Constructing Composite Indicators: Methodology and User Guide. París: ocde Publishing. Disponible en <https://doi.org/10.1787/9789264043466-en> (consulta: 15 de diciembre de 2024).

Pérez Sáinz, Juan Pablo (2016). Una historia de la desigualdad en América Latina. La barbarie de los mercados desde el siglo xix hasta hoy. Buenos Aires: Siglo XXI Editores.

Pérez Sáinz, Juan Pablo (2021). Cuando la igualdad parecía posible: una historia de los intentos por reducir las asimetrías en América Latina, del siglo xix a los gobiernos progresistas del siglo XXI. Buenos Aires: Siglo XXI Editores.

Perri, Pier Francesco, Eleni Manoli, y Tasos C. Christofides (2022). “Assessing the effectiveness of indirect questioning techniques by detecting liars”. Statistical Papers 64 (5): 1483-1506. Disponible en <https://doi.org/10.1007/s00362-022-01352-6> (consulta: 15 de diciembre de 2024).

Scartascini, Carlos (2019). “La moral tributaria: una brújula para alentar el pago de impuestos”. Integración & Comercio 45 (2019): 176-187. Disponible en <https://dialnet.unirioja.es/servlet/articulo?codigo=7136860> (consulta: 20 de mayo de 2021).

Torgler, Benno (2007). “La moral tributaria en América Latina”. Revista del Instituto AFIP. IR 2: 8-31.

Valdés, María Fernanda (2017). “¿Dónde estamos? Desigualdad y reformas tributarias en América Latina”. Nueva Sociedad 272: 77-89. Disponible en <https://biblat.unam.mx/hevila/Nuevasociedad/2017/no272/7.pdf> (consulta: 15 de mayo de 2025).

Valle Luna, Joanna, y Carlos Scartascini (2020). “¿En quién confiamos? Una cuestión de percepciones y desigualdad”. En La crisis de la desigualdad. América Latina y el Caribe en la encrucijada, coordinado por Matías Busso y Julián Messina, 349-373. Banco Interamericano de Desarrollo. Disponible en <http://dx.doi.org/10.18235/0002629> (consulta: 15 de mayo de 2025).

Zmerli, Sonja, y Juan Carlos Castillo (2015). “Income inequality, distributive fairness and political trust in Latin America”. Social Science Research 52: 179-192. Disponible en <https://doi.org/10.1016/j.ssresearch.2015.02.003> (consulta: 15 de mayo de 2025).